Por Juan Carlos Cruz Tapia

Autor del libro “100 preguntas para entender sobre inversiones”

IG/TT: @juancarlos.trader

En los últimos meses, diversidad de titulares han generado inquietud entre analistas, operadores e inversionistas: la rebaja en la calificación de la deuda de Estados Unidos, el crecimiento del déficit fiscal, un dólar que se debilita y la narrativa creciente de una desaceleración económica basada en la guerra arancelaria. Esto ha llevado a muchos (incluyéndome) a preguntarse si nos encontramos presenciando el final de la hegemonía económica de Estados Unidos. ¿Será esta una reconfiguración dentro de la economía global? Antes de responder, me gustaría poner algunos datos sobre la mesa.

En mayo de 2025, la agencia calificadora Moody´s redujo la calificación crediticia de la deuda estadounidense a Aa1 desde Aaa. Con esto marca una era donde las tres principales calificadoras a nivel global no tienen a la nación norteamericana con la mayor nota crediticia de manera simultánea, incluso Moody´s no había disminuido la calificación perfecta de Estados Unidos desde 1917.

Sin embargo, la rebaja no generó una salida masiva de capitales ni una crisis inmediata. ¿Por qué? Porque a pesar de la degradación en papel, el dólar americano sigue siendo el activo refugio por excelencia en tiempos de incertidumbre y la base del comercio global, representando alrededor del 60% de las reservas internacionales según datos del Fondo Monetario Internacional. En otras palabras, el mundo aún confía en el gigante.

Un dólar con mayor competencia… pero no destronado

En el último año, el dólar ha perdido fuerza frente a monedas emergentes, lo que ha sido interpretado por algunos como señal de debilidad estructural. Hemos observado a naciones como China y Rusia buscando impulsar acuerdos bilaterales en yuanes o rublos, mientras los BRICS proponen una moneda común como alternativa al dólar para el comercio internacional.

Sin embargo, es importante no confundir deseo con realidad. La profundidad, liquidez y estabilidad del mercado financiero estadounidense no tiene igual en el mundo actual. Y aunque la desdolarización es un tema creciente, el dólar sigue siendo la sangre que corre por las venas del comercio y las finanzas globales, situación que se mantiene tangible.

Una analogía útil: si el dólar fuera un idioma, aún es el “inglés” de las finanzas. Se buscan alternativas viables, pero el inglés sigue siendo el lenguaje común a nivel global porque todos lo entienden y confían en él.

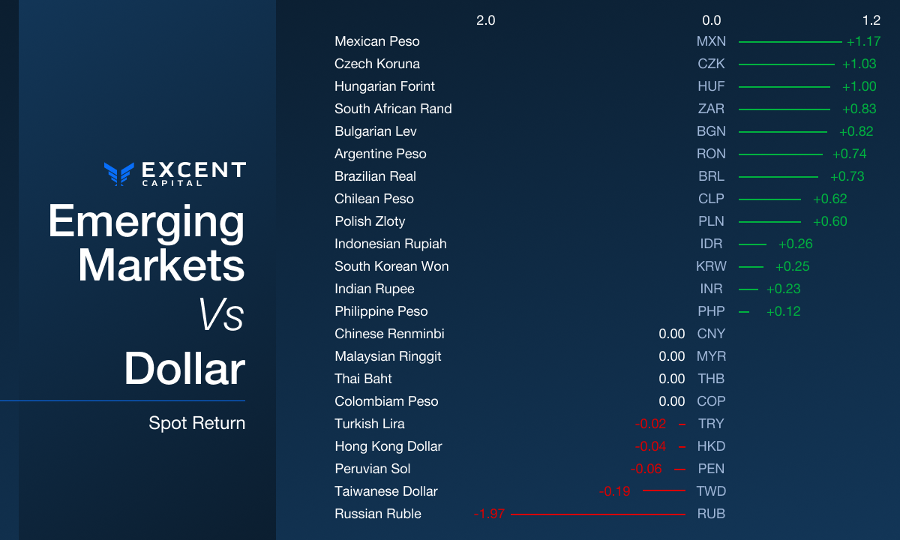

Al operar en divisas, podemos optar por diversificar nuestra exposición hacia diferentes países, bloques y regiones que nos permitan agregar rentabilidad a nuestros portafolios. En el siguiente gráfico podemos observar cómo diversas monedas de países emergentes han presentado desempeños positivos al cierre de mayo.

Comparativas globales: ¿quién podría llenar el vacío?

Si el mundo fuera como las redes sociales, China sería el influencer más mencionado para acceder al trono. Como la segunda economía a nivel global, su crecimiento sostenido, poder tecnológico y militar, y su capacidad para negociar directamente con países como Estados Unidos le dan fuerza en el nuevo tablero geopolítico. Pero enfrenta retos internos: una burbuja inmobiliaria persistente, deuda corporativa relevante y un bono demográfico que ya empezó a verse afectado por el envejecimiento, se calcula que China posee una edad mediana en su población de 40 años. Para ponerlo en contexto, países como México e India rondan los 29 años.

Por otro lado, tenemos a la Unión Europea, bloque con estabilidad institucional y gran peso económico, pero carece de una unión fiscal y militar, sus procesos políticos suelen ser lentos y complejos. El euro, aunque sólido, aún representa apenas el 20% de las reservas globales y su capacidad de reacción ante crisis externas es más limitada que la de Estados Unidos.

Realmente, ni China ni Europa están listos para sustituir por completo el papel dominante de Estados Unidos en el corto plazo. Pueden fungir como contrapesos, pero aún no como reemplazos.

¿Cuál es el papel de México en la reconfiguración global?

Para México, lo que ocurra con la economía estadounidense no es una curiosidad académica, sino una realidad que impacta de manera directa. Más del 80% de nuestras exportaciones van hacia Estados Unidos, y la integración de cadenas productivas bajo el T-MEC nos hace profundamente dependientes del vecino del norte (para bien y para mal).

Si bien, podríamos beneficiarnos del nearshoring ante una relocalización de inversiones que busquen salir de Asia, cualquier turbulencia en el consumo o la estabilidad financiera estadounidense nos afecta de manera importante.

Además, la fortaleza del peso mexicano frente al dólar en los últimos años ha sido más reflejo de condiciones internas sólidas (carry trade, disciplina fiscal y expectativas sobre el nearshoring) que de una debilidad estructural del dólar.

¿Hegemonía en transición o evolución?

La historia nos muestra que las potencias económicas no caen de un día para otro, sino que se reconfiguran de manera paulatina. El imperio británico tardó décadas en ceder su lugar a Estados Unidos. Hoy podríamos estar en una fase similar: no del colapso, sino de redistribución del poder económico.

Estados Unidos sigue siendo la economía más grande del mundo, liderando en innovación tecnológica, tiene un sistema financiero de clase mundial y aún conserva una combinación de diplomacia, instituciones y capacidad militar sin igual.

Em conclusión, ¿estamos presenciando la caída de un gigante?

Definitivamente no, pero sí una transformación. Y en ese proceso, el mundo verá mayor competencia, más alternativas y más cuestionamientos al modelo tradicional. Sin embargo, por ahora, el liderazgo económico de Estados Unidos seguirá vigente.

Para países como México, esto representa tanto un reto como una oportunidad, para diversificar relaciones, fortalecer capacidades internas y aprovechar de manera inteligente el reacomodo de fuerzas globales. Porque en un mundo donde todos quieren ser gigantes, seguir siendo el socio del actual tiene grandes ventajas.

En un entorno global en constante evolución, la diversificación en nuestra operativa y portafolio es clave, dentro de estas alternativas tendemos diferentes mercados y activos (acciones, divisas, bonos, materias primas, entre otros.). Estar preparado para tomar las oportunidades puede brindarnos una ventaja tangible que agregue rentabilidad a nuestros portafolios. Nos vemos en la siguiente entrega.

{kind=link}